ЁЁЁЁетаЉЖљЭЏБЃЯеЙКТђЮѓЧјФњгаТ№ЃП

ЁЁЁЁКЂзгЃЌвЛжБЪЧШЫУЧЬжТлЕФЛАЬтЃЌЬиБ№ПьЕНСљвЛЖљЭЏНкЪБЁЃКЂзгГЩГЄЕФТЗЩЯЃЌГфТњзХаэЖрЮДжЊгыМшаСЃЌгкЪЧЃЌКмЖрМвГЄИјКЂзгТђСЫИпЖюЕФБЃЯеБЃеЯЁЃЕЋЪЧЃЌФњЪЧЗёПМТЧЙ§ЃЌФњИјКЂзгТђЕФБЃЯеЪЪКЯЫћ(Ы§)Т№ЃПИјзгХЎТђБЃЯеЪБЃЌФњЪЧЗёЯнШыСЫЮѓЧјЃПЕНЕзИУИјКЂзгТђЪВУДбљЕФБЃЯеЃЌКЂзггаФФаЉЗчЯеашвЊБЃеЯЃПБОЦкЕФРэВЦжмПЏЃЌОЭШУЮвУЧЫЕЫЕЖљЭЏБЃЯеЕФФЧаЉЪТЁЃ

ЁЁЁЁ“ЮвЯыИјКЂзгТђБЃЯеЃЌТђЪВУДбљЕФБЃЯеКУФиЃП”гаХѓгбЮЪЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌТђБЃЯеШнвзЃЌЕЋЪЧвЊТђЖдБЃЯеВЂВЛШнвзЁЃМвГЄЬлАЎКЂзгЃЌКоВЛЕУАбЫљгазюКУЕФЖМИјКЂзгЃЌдкЮЊКЂзгЙКТђБЃЯеЪБвВЪЧШчДЫЁЃЕЋдкОПОЙдѕУДЮЊКЂзгЭЖБЃЕФЮЪЬтЩЯЃЌАЎзгаФЧаЕФМвГЄШДШнвзЯнШыЮѓЧјЃЌгаЪБЭЖШыОоДѓШДПЩФмЛЈСЫ“дЉЭїЧЎ”ЁЃ

ЁЁЁЁЮѓЧјЃККЂзгЪЧМвРяЕФБІЃЌгІгХЯШЙКТђБЃЯе

ЁЁЁЁАИР§дкЮвЪавЛЭтУГЙЋЫОЙЄзїХМЕФЛЦаЁНуСНФъЧАЩ§МЖзіСЫТшТшЃЌДгКЂзгГіЩњПЊЪМЃЌЫ§МИКѕОЭАбЫљгааФЫМЗХдкбјг§ЖљзгЩэЩЯЃЌЪГЦЗЪЧДгЕТЙњКЃЬдРДЕФЃЌвТЗўЪЧДгШеБОДњЙКЕФЃЌИјКЂзгТђЭцОпЃЌвВЪЧЗЧНјПкВЛПЩЁЃЕЋЪЧЃЌЛЦаЁНувВЛсНЙТЧЃЌЧыСЫБЃФЗееПДКЂзгвЛИідТ4000ЖрдЊЃЌУПИідТЛЙЕУЛЙЗПДћЁЃ

ЁЁЁЁМДБуШчКЮЃЌЛЦаЁНуЛЙЪЧОЁЫ§ЫљФмЃЌИјКЂзгЬсЙЉзюКУЕФЃЌзмОѕЕУКЂзгвЛбљЖМВЛФмШБЁЃзюНќЃЌЫ§ПДЕНЩэБпХѓгбИјКЂзгТђСЫИїжжБЃЯеЃЌЫ§вВМЦЛЎИњзХЫћУЧ“вРКљТЋЛЦА”ИјКЂзгЖМТђЩЯЁЃ

ЁЁЁЁЗжЮіЛЊЯФБЃЯеФўВЈЗжЙЋЫОгЊЯњЧўЕРВПИКд№ШЫРюН№КНЫЕЃЌ“вЛЧаЮЊСЫКЂзг”ЃЌЪЧЕБЧАЙњФкМвЭЅЕФЦеБщЙлФюЁЃаэЖрМвЭЅЖдзгХЎЗЧГЃФчАЎЃЌИИФИЮЊКЂзгЕФЮДРДИќЪЧдчдчзіКУСЫИїжжГяЛЎКЭзМБИЁЃдкБЃЯеЙцЛЎЗНУцЃЌздШЛвВВЛР§ЭтЁЃЕЋЪЧаэЖрМвГЄдкЮЊКЂзгЙКТђБЃЯеЕФЪБКђШДКіЪгСЫздЩэЕФБЃеЯЃЌШУМвЭЅЕФжївЊОМУжЇжљГЩЮЊ“ВЦЮёТуЬх”ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЖдКЂзгЖјбдЃЌИИФИВХЪЧЮЊЫћУЧекЗчЕВгъЕФДѓЩЁЃЌжЛгаЯШБЃЛЄКУетАбЩЁЃЌВХФмдкЗчЯеРДСйЪБИјКЂзгвдБгЛЄЃЌБЃеЯКЂзгЕФЩњЛюКЭбЇЯАВЛЪмгАЯьЁЃ

ЁЁЁЁжЇеаБЃЯеЪЧжжЬиЪтЕФЩЬЦЗЃЌИјздМКЙКТђЃЌЪмвцЕФШДВЛвЛЖЈЪЧздМКЁЃБШШчИјздМКЙКТђвтЭтЯеЁЂЪйЯеЕШЯежжЃЌБЃеЯЕФЪЧздМКдтгіВЛВтКѓЃЌМвЭЅВЛжСгкЯнШыРЇОГЃЌгУБЃЯеН№бгајЖдМвЭЅЕФЙиАЎЁЃКЂзгДгГіЩњЕНДѓбЇБЯвЕЃЌЖМашвЊвРРЕИИФИЁЃвдМвЭЅЮЊЕЅЮЛЭЖБЃЪБЃЌзюЯШПМТЧЕФЃЌгІЕБЪЧдкетИіМвЭЅжаОМУд№ШЮзюжиЕФШЫЁЃ

ЁЁЁЁЮѓЧјЃКжЛЮЊКЂзгЙКТђНЬг§Н№КіТдБЃеЯВњЦЗ

ЁЁЁЁАИР§УЋХЎЪПНёФъ38ЫъЃЌдкФўВЈДгЪТЗўзАЩњвтЃЌвЛФъгаМИЪЎЭђдЊЕФЪеШыЁЃ32ЫъФЧФъЃЌЫ§ЩњЯТСЫУРРіПЩАЎЕФХЎЖљЁЃгаСЫХЎЖљЃЌЫ§втЪЖЕНЃКвдКѓХЎЖљЖСЪщЩЯбЇЃЌПЯЖЈвЊЛЈВЛЩйЧЎЃЌГУзХЯждкЪеШыВЛДэЃЌЫ§ЯыИјХЎЖљТђЗнБЃЯеЃЌЕШЕНвдКѓгаашвЊЕФЪБКђЪЙгУЁЃЫцКѓЃЌЫ§жїЖЏСЊЯЕСЫЮвЪавЛМвБЃЯеЙЋЫОЕФБЃЯегЊЯњдБЃЌТђСЫвЛЗнФъНЩ2ЭђдЊЁЂСЌНЩ10ФъЕФНЬг§Н№БЃЯеЁЃ

ЁЁЁЁЗжЮі“жЛИјКЂзгЙКТђНЬг§Н№РрБЃЯеЖјКіТдБЃеЯЃЌетЦфЪЕЪЧМвГЄИјКЂзгТђБЃЯеЕФвЛИіЮѓЧјЁЃ”РюН№КНЫЕЃЌКмЖрМвГЄгаИјКЂзгТђБЃЯеЕФвтЪЖЃЌЕЋЪЧШДУЛгаеце§ЗжЮіЙ§КЂзгЕФЗчЯеЃЌОѕЕУжЛвЊИјКЂзгТђСЫБЃЯеОЭгаСЫБЃеЯЁЃ

ЁЁЁЁШЛЖјЃЌЩчЛсНкзрМгПьЃЌвтЭтЪТЙЪЦЕЗЂЃЌЪГЦЗАВШЋЁЂЛЗОГЮлШОЕШЮЪЬтШевцбЯжиЃЌЕМжТжиДѓМВВЁЗЂВЁФъСфж№НЅЦЋЕЭЃЌЖјетаЉЩњЛюжаЕФвтЭтКЭНЁПЕЗчЯеОЭЗЂЩњдкЮвУЧЩэБпЃЌЮЊКЂзгПМТЧвтЭтКЭжиМВБЃеЯЕФЗчЯеЃЌгІИУЪЧМвГЄИјКЂзгжўЦ№ЕФвЛЕРБЃЯеЗРЯпЁЃ

ЁЁЁЁжЇеаЫћНЈвщЃЌдкЮЊКЂзгЭЖБЃЪБЃЌгІИУзёб“ЯШБЃеЯЁЂКѓРэВЦ”ЕФддђЃЌдкОМУЬѕМўдЪаэЁЂШЫЩэБЃеЯГфЗжЕФЧАЬсЯТЃЌдйЮЊКЂзгЙцЛЎНЬг§Н№ВХЪЧУїжЧжЎбЁЁЃНЬг§ПЊжЇзїЮЊБІБІГЩГЄжаЕФзюДѓвЛБЪПЊжЇЃЌдкбЁдёЪБЃЌНЈвщЬсдчДЂБИЃЌгУЪБМфРлЛ§ВЦИЛЁЃ

ЁЁЁЁЮѓЧјЃКИјКЂзгЙКТђИпЖюБЃеЯ

ЁЁЁЁАИЧњвЛЖљЭЏНкТэЩЯОЭЕНСЫЃЌзоХЎЪПвЛжБдкзСФЅЃЌЯыбЁдёвЛЗнЬиЪтЕФРёЮяИј4ЫъЕФХЎЖљЁЃзюжеЃЌЫ§ОіЖЈТђвЛЗнИпЖюЕФБЃЯезїЮЊЫЭИјХЎЖљЕФЖљЭЏНкРёЮяЁЃЕЋЪЧвЛзЩбЏЗЂЯжЃЌЫ§ХЎЖљетИіФъСфЖЮЕФКЂзгЃЌзюЖржЛФмЭЖБЃ20ЭђдЊЕФЯоЖюЁЃ

ЁЁЁЁетШУзоХЎЪПОѕЕУВЛПЩРэНтЃЌЫ§ОѕЕУДѓШЫТђБЃЯеУЛгаЖюЖШЯожЦЃЌЕЋЮЊЪВУДКЂзгОЭгаЯожЦЃППіЧвЃЌЫ§ОѕЕУЃЌКЂзгдкГЩГЄЙ§ГЬжаЃЌ20ЭђдЊЕФБЃеЯВЂВЛЫуЖрЁЃ

ЁЁЁЁЗжЮівЛаЉМвГЄЬлАЎКЂзгЃЌКоВЛЕУАбЫљгаФмИјЕФЖМИјКЂзгЃЌдкЙКТђБЃЯеЪБвВЪЧШчДЫЁЃРюН№КНЫЕЃЌвЛаЉМвГЄвдЮЊТђЕФБЃЯедНЖрЃЌКЂзгОЭдНгаБЃеЯЁЃ

ЁЁЁЁЕЋдкЪЕМЪРэХтЙ§ГЬжаЃЌБЃЯеВЂЗЧЖрЖрвцЩЦЁЃгЩгкЮДГЩФъШЫШКЕФздЮвБЃЛЄФмСІЗЧГЃБЁШѕЃЌШєдЪаэЫћШЫ(АќРЈИИФИ)ЭЖБЃвдЖљЭЏЫРЭіЮЊИјИЖвЊМўЕФШЫЪйБЃЯеЃЌгШЦфЪЧИпЖюБЃЯеЃЌШнвзв§ЗЂЕРЕТЮЃЯеЁЃ

ЁЁЁЁФПЧАЃЌЮвЙњНЋЩйЖљЪйЯеЕФЖюЖШЩшЖЈЮЊ20ЭђдЊ(10ЫъвдЯТ)КЭ50ЭђдЊ(10-18Ыъ)ЁЃвВОЭЪЧЫЕЃЌМДЪЙМвГЄЙКТђСЫГЌЙ§ЯоЖюЕФИпБЃЖюВњЦЗЃЌвРОЩжЛФмЛёЕУЙцЖЈЗЖЮЇФкЕФХтИЖЁЃ

ЁЁЁЁжЇеадкИјКЂзгТђБЃЯеЪБвЛЖЈвЊзЂвтЃЌвЊУїАзИјКЂзгТђЕФБЃЯеВЂВЛЪЧдНЖрдНКУЁЃЙ§ЖШЭЖБЃЛђжиИДЭЖБЃжЛЛсдьГЩВЛБивЊЕФРЫЗбЃЌМвГЄвЊИљОнКЂзгМАМвЭЅЕФЧщПіНјааКЯРэНјааДюХфЁЃЕЋЪЧЃЌгавЛЕуЪаУёвЊжЊЕРЃЌВЛвдЫРЭіЮЊИјИЖЬѕМўЕФЩйЖљвтЭтЯеЁЂжиМВЛђНЁПЕЯеКЭГЩШЫБЃЯевЛбљ,ВЂВЛЪмЩЯЪіМрЙмЯожЦЁЃ

ЁЁЁЁИјКЂзгТђБЃЯеЃЌетбљВХЖд

ЁЁЁЁИјКЂзгТђБЃЯеЪБЃЌШчКЮЗРжЙвЛаЉЙКТђЮѓЧјФиЃП

ЁЁЁЁзюНќЃЌЛЅСЊЭјБЃЯеЕкШ§ЗНЦНЬЈЛлдёЭјИљОнЦфЦНЬЈ11ФъЛ§РлЕФгУЛЇЃЌИљОн0~14ЫъЕФБЛЭЖБЃШЫЪ§ОнЗжЮіЃЌЗЂВМСЫЁЖЖљЭЏБЃЯеДѓЪ§ОнБЈИцЁЗЁЃЭЈЙ§етИіБЈИцЃЌПЩвдИјФЧаЉЯыИјКЂзгЙКТђБЃЯеЕФИИФИВЛЩйНшМјЁЃ

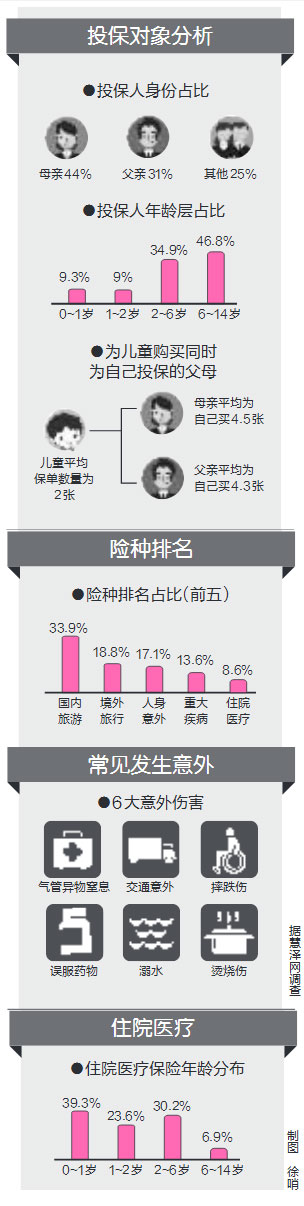

ЁЁЁЁвтЭтЩЫКІРрЕФБЃеЯКмгаБивЊ

ЁЁЁЁЖљЭЏзїЮЊШѕаЁШКЬхаФжЧЩаЮДЭъШЋГЩЪьЃЌзджЦФмСІНЯВюЃЌЗЂЩњвтЭтЕФПЩФмадБШГЩШЫДѓЃЌвђДЫвтЭтЩЫКІБЃеЯЯдЕУИёЭтБивЊЁЃ

ЁЁЁЁЛлдёЭјИљОнЙ§ЭљЕФРэХтАИР§ЗжЮіжИГіЃЌ“НЛЭЈвтЭтЁЂФчЫЎЁЂЫЄЕјЩЫЁЂЦјЙмвьЮяжЯЯЂЁЂЮѓЗўвЉЮяЖОвЉЁЂЬЬЩеЩЫ”ЪЧЖљЭЏвђЮЊвтЭтЖјЗЂЩњРэХтЕФСљДѓжївђЃЌЦфжаНЛЭЈвтЭтдкББЗНАИР§ЯджјдіЖрЃЌЖјФЯЗНдђЗЂЩњФчЫЎвтЭтНЯЖрЁЃДгРэХтЪ§ОнРДПДЃЌ6ЫъвдЩЯЩйЖљашОЏЬшвтЭтЩЫКІИпЗЂЁЃ

ЁЁЁЁЫћУЧНјвЛВНЕФЕїВщЪ§ОнЯдЪОЃЌ52%ЕФЖљЭЏвтЭтЩЫКІЗЂЩњдкМвЭЅЃЌ19%ЗЂЩњдкНжЕРЃЌ12%ЗЂЩњдкбЇаЃЁЃЕБКЂзг2ЫъЦ№бЇЛсзпТЗЃЌШнвзЗЂЩњЫЄЩЫЁЂПФХіЁЂвьЮяжЯЯЂЕШЩЫКІЃЌ3ЫъзѓгвНјШыгзЖљдАгыЦфЫћаЁХѓгбЭцЫЃДђФжЃЌЛђепЖКЭцГшЮяБЛвЇЩЫЁЂзЅЩЫБШНЯЖрЃЌЕБКЂзгж№НЅГЄДѓЬЄШыаЁбЇаЃдАЃЌвђЮЊвтЭтЩЫКІЕФРэХтАИР§УїЯддіМгЃЌЦяГЕЁЂХРЩНЕШЕјЫЄЩЫЁЂГіШЅЭцЫЎгЮгОЖјФчЫЎвдМАНЛЭЈЪТЙЪЦЕЗЂЁЃ

ЁЁЁЁКЂзгвђЮЊЬьадКУЖЏЁЂКУЦцаФЧПЁЂЗЧГЃАЎЬНЫїЃЌЫљвдЗРЗЖФмСІВюЃЌКмШнвздьГЩвтЭтЩЫКІЃЌЖјетвВГЩЮЊСЫМвГЄУЧ“зюЕЃаФ”ЕФЪТЧщЁЃЛлдёЭјЕФЕїВщЪ§ОнЯдЪОЃЌдкЮЊКЂзгУЧЙКТђЯежжЕФХХУћеМБШжаЃЌГ§СЫТУгЮБЃЯеЃЌШЫЩэвтЭтБЃЯеЪЧМвГЄЕФЪзвЊбЁдёЃЌеМБШ17.1%ЁЃ

ЁЁЁЁЛЊЯФБЃЯеФўВЈЗжЙЋЫОгЊЯњЧўЕРВПИКд№ШЫРюН№КННЈвщЃЌМвГЄдкЮЊКЂзгбЁдёвтЭтЯеВњЦЗЕФЪБКђЃЌПЩвдзХблгкЭЈЙ§втЭтЯе(жїЯе)РДДюХфвЛаЉЩйЖљвтЭтУХМБеяЗбгУБЃЯеЁЂЩйЖљзЁдКЗбгУБЃЯеЕШ(ЭЈГЃжЛФмзїЮЊИНМгЯеаЮЪНЙКТђ)ЁЃетбљЕФБЃЯезщКЯВЛЕЋБЃеЯБШНЯШЋУцЃЌЖјЧвИќОМУЪЕЛнЁЃ

ЁЁЁЁЖјКЌгаЩйЖљвтЭтЁЂвтЭтвНСЦЕШЙІФмЕФЃЌПЩЕЅЖРЭЖБЃЕФзлКЯаЭЩйЖљвтЭтЯеБЃеЯМЦЛЎЃЌвВЪЧМвГЄВЛДэЕФвЛИібЁдёЁЃ

ЁЁЁЁжСгкЩйЖљвтЭтЯеБЃЖюбЁдёЃЌИјКЂзгЩЯИпЖюЕФвтЭтЯеЃЌЖдМвГЄЕФвтвхВЛДѓЁЃЖјЧвЃЌДгЗРжЙЕРЕТЗчЯеЕФНЧЖШЩЯРДЫЕЃЌБЃЯеМрЙмВПУХвВЖдЮДГЩФъЕФЩэЙЪБЃеЯЖюЖШгаЯожЦЁЃ

ЁЁЁЁМВВЁРрЕФБЃеЯВЛПЩКіЪг

ЁЁЁЁКЂзгаЁЕФЪБКђЃЌ“ДѓВЁВЛЗИЃЌаЁВЁВЛЖЯ”ЪЧКмЖрМвГЄЕФЙВЭЌИаЪмЁЃвЛЕЉгаИіДѓВЁЃЌИќЪЧКмЖрМвЭЅФбвдУцЖдЕФвЛЕРФбЬтЁЃМДБуЪЧвбОБЛФЩШыГЧЪаОгУёЛљБОвНСЦЬхЯЕЕФКЂзгЃЌгЩгкЩчБЃБЈЯњжЦЖШЩЯЕФБШР§ЮЪЬтЁЂвЉЦЗФПТМЕФЯожЦЮЪЬтЕШЃЌвВЮоЗЈДгЩчБЃЬхЯЕжаЛёЕУзуЖюЕФзЪН№жЇГжЁЃ

ЁЁЁЁЮЊДЫЃЌГ§СЫКЂзгЕФвтЭтБЃЯеЭтЃЌИИФИЛЙгІИУЙизЂМВВЁЗНУцЕФБЃеЯЁЃ

ЁЁЁЁЛлдёЭјЕФЕїВщЭЌбљЯдЪОЃЌГ§СЫвтЭтБЃЯеЭтЃЌИИФИЙизЂЕФОЭЪЧжиМВКЭзЁдКвНСЦБЃЯеЁЃ

ЁЁЁЁИљОнБЈИцЃЌМвГЄУЧбЁдёдкКЂзг0~6ЫъЪБЙКТђзЁдКвНСЦЯеЕФБШТЪИпДя93.1%ЃЌЪЧ6~14ЫъЕФ13БЖЁЃЪ§ОнЯдЪОЃЌМвГЄУЧЕФбЁдёЪЧ“УїжЧ”ЕФЃЌдк0жС14ЫъЖљЭЏЕФзЁдКвНСЦЯеРэХтАИМўжаЃЌга61.5%ЕФРэХтАИМўМЏжадк0~6ЫъЕФЕЭСфЖљЭЏЃЌРэХтдвђзюЖрЕФЪЧжЇЦјЙмбзКЭЗЮбзЃЌЦфДЮЪЧЪжзуПкВЁЁЂПкЧЛад№хеюЁЂЗЂЩеЁЂГІЮИбзЁЃ

ЁЁЁЁБЃЯезЈМвГЦЃЌЮЊздМКЕФКЂзггХЯШзМБИвЛЗнЩйЖљжиМВЯеЃЌПЩвдЫЕЪЧгаБИЮоЛМЁЃЩйЖљжиМВЯезїЮЊжиМВЯеВњЦЗЃЌЪєгк“вбОШЗеяЃЌМДПЩХтИЖ”ЕФИјИЖаЭБЃЯеЃЌЖдгкМВВЁжжРрЕФЯожЦНЯПэЃЌвВЮоашЦООЭвНЗЂЦББЈЯњЁЃ

ЁЁЁЁЖдгкдЄЫуВЛЖрЕФМвЭЅЃЌПЩвдПМТЧБЃеЯ20Фъ~30ФъЕФЯћЗбаЭжиМВЃЌБЃеЯжСКЂзгГЩШЫЃЌНьЪБдйжиаТбЁдёЪаУцЩЯвбОИќаТЛЛДњЕФКУВњЦЗЁЃЖдгкдЄЫуГфзуЕФМвЭЅЃЌдђПЩвдЙКТђжеЩэжиМВЃЌФъСфаЁЗбТЪЕЭЪЧКмДѓЕФгХЪЦЁЃ

ЁЁЁЁзЪН№ГфдЃМвЭЅПЩПМТЧНЬг§Н№

ЁЁЁЁЯрЖджиМВЁЂвтЭтЕФВЛШЗЖЈадЃЌНЬг§Н№ЪЧМвЭЅИќЮЊШЗЖЈЕФжЇГіЯюФПЃЌзЪН№ГфдЃЕФМвЭЅПЩвдЮЊКЂзгзіСЫетЗНУцЕФПМТЧЁЃ

ЁЁЁЁвЛЯюЕїВщЪ§ОнЯдЪОЃЌдкМДНЋЛђгавтГіЙњСєбЇЕФбЇЩњжаЃЌМвЭЅФъЪеШыдк30ЭђдЊвдЯТЕФеМБЛЕїВщШЫШКЕФ52.28%ЁЃ

ЁЁЁЁВЛЙ§ЃЌгыЩйЖљжиМВЁЂвтЭтКЭвНСЦБЃЯеВЛЭЌЕФЪЧЃЌНЬг§Н№ЯрЙиБЃЯеВњЦЗИќДѓГЬЖШЩЯЪЧвЛжжЕфаЭЕФВЦЮёАВХХЙЄОпЃЌВЛОпгаЯћЗбаЭБЃЯеЕФЕЭБЃЗбЁЂИпБЃЖюЕФИмИЫЬиеїЁЃ

ЁЁЁЁБЃЯезЈМвГЦЃЌЩйЖљНЬг§Н№ЫфШЛвВЪЧвЛжжВЦЮёАВХХЙЄОпЃЌЕЋИќЯёЪЧвЛжжГЄЦкЕФЧПжЦДЂаюЃЌ“ЪаГЁЩЯЕФВњЦЗКмЖрЃЌгаЕФЦЋжиФГвЛНзЖЮНЬг§Н№ЕФИјИЖЃЌгаЕФЩшМЦГЩЗЕЛЙаЭЕФСНШЋВњЦЗЃЌгаГЄЦкГжајЕФЩњДцН№ИјИЖЃЌЕЋЮоТлФФвЛжжЃЌЖМВЛОпгаЯћЗбаЭБЃЯеЕФИпИмИЫЬиеїЁЃ”

ЁЁЁЁЪаУёвЊзЂвтЕФЪЧЃЌдкИјКЂзгЭЖБЃетвЛРрБЃЯеЪБЃЌвЛЖЈвЊзЂвт“БЃЗбЛэУт”ЬѕПюЁЃвЛЕЉЭЖБЃШЫ(КЂзгЕФИИЧзЛђФИЧз)вђВЛавЩэЙЪЁЂДѓВЁЛђЩЫВаЕШдвђЩЅЪЇНЛЗбФмСІЪБЃЌИљОн“БЃЗбЛэУт”ЬѕПюЃЌБЃЯеЙЋЫОНЋУтШЅЭЖБЃШЫДгДЫжЎКѓЫљвЊНЛФЩЕФБЃЗбЃЌЖјКЂзгШдФмМЬајЯэЪмЫљгаЕФРћвцКЭБЃеЯЁЃ

ЁЁЁЁЖЋФЯЩЬБЈМЧепаьЮФбр

ЁЁЁЁЯрЙидФЖСЃК

ЁЁЁЁЁЁЮЊЪВУДвЊИјКЂзгТђБЃЯеЃП

ЁЁЁЁЙигкИУВЛИУИјКЂзгТђБЃЯеЃЌИУИјКЂзгТђЪВУДбљЕФБЃЯеЕШЕФељТлЃЌЭЈГЃАщЫцзХИЖГігыЛиБЈЕФМЦЫуЃЌЦкЭћгыЯжЪЕЕФТфВюЁЃДѓЭЗВЫОѕЕУЕЅДПељТлЯежжЕФгХСгЁЂЛиБЈТЪЕФИпЕЭЪЧУЛгавтвхЕФЃЌЮвУЧашвЊДгБОжЪЩЯИуЧхвЛаЉЮЪЬтЁЃ

ЁЁЁЁДѓЭЗВЫдјОЮЪЙ§КУМИЮЛХѓгбЃЌЮЊЪВУДИјКЂзгТђБЃЯеЃЌЕУЕНЕФД№АИЮхЛЈАЫУХЁЃвЛИіИјКЂзгТђСЫЪЎФъНЩЗжКьЯеЕФТшТшЫЕЃЌРЯЙЋЪжЬЋЫЩСЫЃЌЮЊСЫЗРжЙРЯЙЋНшЧЎИјЧзЦнЃЌЫ§ОЭТђСЫетИіБЃЯеЃЌЕБЧПжЦДЂаюСЫЁЃвЛИіИјКЂзгТђСЫРэВЦаЭБЃЯеЕФТшТшЫЕЃЌКЂзгЕФбЙЫъЧЎЬЋЖрЃЌе§КУгаИіЧзЦнзіБЃЯеЯђЫ§ЭЦМіЃЌЫ§ОЭТђСЫЃЌЕБНЬг§ЛљН№ДцзХЁЃЛЙгавЛИіТшТшЫЕЃЌОѕЕУКЂзгЪЧзюживЊЕФЃЌКУЖЋЮїЖМвЊИјКЂзгЃЌЫљвдШЋМвШЫРяБЃЯеТђЕУзюЖрЕФОЭЪЧКЂзгЁЃГіЗЂЕуЧЇВюЭђБ№ЃЌЕЋТфНХЕуЛЙЪЧМЏжадкДѓжкблжаЩйЖљБЃЯеЕФМИИіЙІФмЩЯ——НЬг§Н№ДЂБИЁЂЗчЯезЊМоЁЂзЪВњЩ§жЕЁЃ

ЁЁЁЁЦфЪЕЃЌБЃЯеЕФзюДѓЙІФмОЭЪЧБЃеЯМвЭЅЯжН№СїЃЌБЃеЯЮДРДЩњЛюВЛвђЗчЯеЗЂЩњЖјБЛГЙЕзИФБфЁЃБОН№ЮШЖЈЁЂЗчЯеЙмРэЁЂЭЖзЪЙцЛЎЪЧМвЭЅРэВЦЕФШ§ИіВуДЮЁЃШЫЕФвЛЩњЖМдкЯћЗбЃЌЖјЪеШыжЛЪЧМЏжадкФГвЛЖЮЬиЖЈЪБЦкЁЃЖјдквЛИіМвЭЅЕФНсЙЙжаЃЌЪеШыжЛМЏжагкФГвЛИіЛђФГМИИіМвЭЅГЩдБЃЌЕЋЪЧУПИіГЩдБЖМЪЧашвЊжЇГіЕФЁЃвдЦеЭЈШ§ПкжЎМвЖјТлЃЌИИФИЪЧЯжН№СїШыЕФРДдДЃЌКЂзгЪЧЕЅДПЕФЯћЗбепЃЌжЛгажЇГіЁЃ

ЁЁЁЁЮЊСЫШУКЂзгЕФЩњЛюНЬг§ВЛЪмгАЯьЃЌзюЪЕдкЕФБЃеЯОЭЪЧМвЭЅдДдДВЛЖЯЕФЯжН№СїШыЃЌдкМвЭЅЯжН№СїВЛжаЖЯЕФЧщПіЯТЃЌКѓајЕФШЫЩњЙцЛЎВХЕУвдЫГРћЪЕЪЉЁЃЫљвдЫЪЧМвЭЅЯжН№СїЕФЬсЙЉепЃЌЫзюгІИУЕУЕНБЃеЯЁЃШчЙћФуЧЎКмЖрЃЌФЧУЛгаЮЪЬтЃЌАЎеІТђОЭеІТђЁЃЕЋЖдДѓВПЗжШЫРДНВЃЌУЛгагУВЛЙтЕФЧЎЃЌЫљвдЮвУЧвЊдкгУЧЎЕФЪБКђЗжвЛЯТЧсжиЛКМБЃЌОЋДђЯИЫуЪЧБиашЕФЁЃШчЙћЧЎВЛПэдЃЃЌЯШДѓШЫКѓаЁКЂЃЌвЛЖЈВЛвЊБОФЉЕЙжУЁЃ

ЁЁЁЁЛЙгавЛИіЮЪЬтжЕЕУжиЪгЁЃКмЖрШЫТђБЃЯеЃЌЦкЭћЕУЕНБЃеЯКЭЪевцЩЯЕФЛиБЈЃЌвЛАуШЫЕФаФРядЄЦкжаЃЌетИіЛиБЈУЛгаАќРЈЛёЕУЕФБЃеЯЁЃЕЋЪЕМЪЩЯЃЌБЃЯеЪЧЗчЯеЙмРэЙЄОпЖјЗЧЭЖзЪЙЄОпЃЌЮвУЧИЖГіБЃЗбЕУЕНЕФзюДѓЛиБЈЪЧФЧЗнЮоаЮЕФБЃеЯЃЌЖјВЛНіЪЧН№ЧЎВуУцЛёЕУЖрЩйЛиБЈЁЃ

ЁЁЁЁзїЮЊЗчЯеЙмРэЙЄОпЃЌБЃеЯвВЪЧашвЊЯћКФГЩБОЕФЁЃДгБЃЯеЕФЖЈМлдРэРДПДЃЌЮоТлЯћЗбаЭЁЂЗЕЛЙаЭЁЂЗжКьаЭЃЌБЃеЯВПЗжЕФГЩБОЖМЪЧгаЯћКФЕФЁЃгыЩчЛсБЃеЯЬхЯЕВЛЭЌЃЌБЃЯеЙЋЫОЪЧЩЬвЕЛњЙЙЃЌвдгЏРћЮЊФПЕФЁЃБЃЯеЙЋЫОзюгаМлжЕЕФЕиЗНдкгкАяжњПЭЛЇдквЛЖЈЪБЦкФкЕжгљЗчЯеЃЌИјЫћУЧЬсЙЉЯжН№СїжЇГжЁЃЮвУЧжЇИЖБЃЯеЗбЃЌАбЗчЯезЊМоИјБЃЯеЙЋЫОЁЃБЃЯеЙЋЫОРћгУДѓЪ§ЗЈдђЃЌжЦЖЈЙцдђЃЌМЏжкШЫЕФЧЎШЅХтИЖЩйЪ§ЕФВЛавепЁЃ

ЁЁЁЁзїЮЊвЛИіЩЬвЕЛњЙЙЃЌБЃЯеЙЋЫОПЊЗЂГіЮхЛЈАЫУХЕФВњЦЗЃЌвдТњзуВЛЭЌШЫЕФашвЊЁЃШчЙћФуУЛгазуЙЛЕФЧЎЃЌЯыЭЈЙ§ТђБЃЯеРДЪЕЯжВЦЮёздгЩЪЧВЛЯжЪЕЕФЁЃБЃЯеЕФЪевцОЋЫуЪІУЧдчОЭЫуКУСЫЁЃШчЙћФуЫуЕУЙ§ОЋЫуЪІЃЌФуДѓдМПЩвдБЛБЃЯеЩЬељЯрЧРЖсЩшМЦВњЦЗШЅСЫЁЃЫљвдвдзЌЧЎЮЊФПЕФТђБЃЯеЃЌАбЪевцТЪЗХдкЕквЛЮЛПМТЧЪЧВЛРэадЕФЁЃБЃЯедкМвЭЅРэВЦжаЪЧЗчЯеЙмРэЙЄОпЃЌЖјЗЧЭЖзЪЙЄОпЁЃТђБЃЯеЃЌБЃеЯЗХдкЕквЛЮЛЁЃШчЙћФуМЦЛЎИјБІБІТђБЃЯеЃЌЯШАбЛљБОЕФБЃеЯИјЩЯСЫЃЌгагрСІдйШЅПМТЧЦфЫћЁЃ

ЁЁЁЁТђБЃЯеЕФвЛИіЛљБОддђЪЧБЃЗбжЇГіВЛЛсИјЩњЛюдьГЩбЙСІЃЌБЃЖюПЩвдзуЙЛУжВЙМвЭЅОМУЪеШыЫ№ЪЇЁЃЫљвдБЃЖюЕФХфБИЃЌЪЧгХЯШПМТЧЕФМЖБ№ЃЌБШзЪН№ЛиБЈИќжЕЕУжиЪгЁЃЖЋФЯЩЬБЈМЧепжмОВ